〈鉅亨看世界〉泡沫很多種 比特幣只是其中之一

鉅亨網張祖仁 報導

你最近可能已經注意到,「泡沫」這個名詞最近常常和其他字連在一起。在財金媒體中,現在通常會伴隨著「比特幣」這個名詞。

然而,現在整個「比特幣泡沫」報導,本身就出現一些泡沫了。

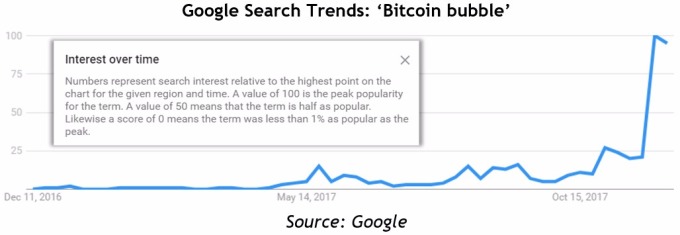

看一看谷歌搜索趨勢圖表中的「比特幣泡沫」一詞。在過去的一周裡,搜索這個詞的人數猛增了。比特幣價格也在這個時期也打破了 10000 美元的價格門檻,最新的報價甚至突破 14000 美元。難道這是巧合?

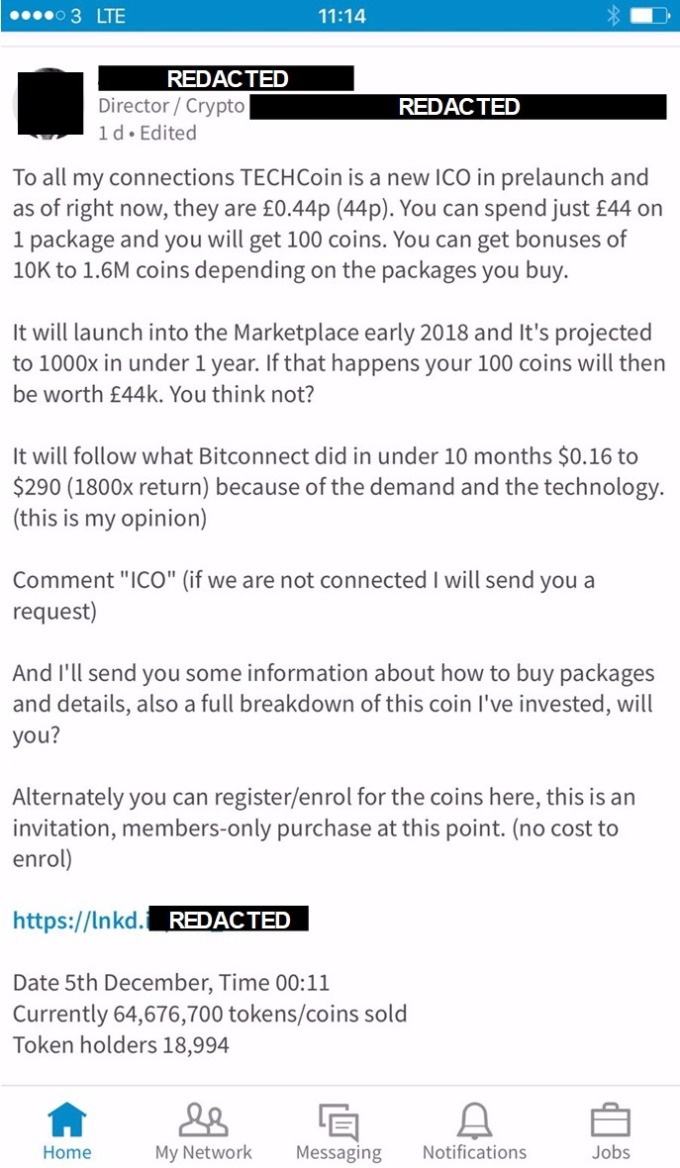

近日在 LinkedIn 上流傳著一封貼文,你不妨花一點時間閱讀它。

它的重點在希望大家投資加入加密初始硬幣產品(ICO)。但看看它使用的語言。例如「1 年內成長 1000 倍」。真的可能嗎?一年有 1000 倍的回報?又是誰提出這些數字的呢?

再回到這封貼文的內容:「它將在 10 個月內遵循 Bitconnect 的行為...」 - 這實在是太諷刺了,因為 Bitconnect 早就被廣泛認為是一個非常可疑的龐氏騙局。

這篇貼文並沒有提到這個加密商品的名稱和細節,它解決了什麼問題...... 什麼都沒有。只是承諾「1000 倍回報」。

許多市場觀察家已多次強調,加密貨幣遲早會出事,加密市場的參與者將會痛苦地了解到,即使不是大多數,許多這種類型的項目都將會失敗。在這個投機熱潮期間,大量的資本將被浪費掉,無須太聰明的人都能理解。

但是這個狂潮從何而來?

分析師認為,這個泡沫的起源可以在另一個泡沫中找到..

錢、錢、更多錢…

Kim Iskyan 本週稍早曾指出,發達國家的大多數人仍然在等待全球經濟危機出現「復甦」 -- 自金融危機以來已將近 10 年。

事實上,在美國,經通膨調整後的中位數實質家庭收入花了整整 10 年時間才回到 2007 年的水平。經濟增長一直令人失望,並且低於預期。

但與此同時,金融資產價格暴漲。標普 500 指數目前已較前波高峰高出 70%,比全球經濟危機低谷高出 260%。

但實際收入,也就是家庭依靠的每月現金流量只是恢復到危機前的水平。收入沒有泡沫,這是肯定的。

但是,「金錢」有一個泡沫,而且還在不斷增長。

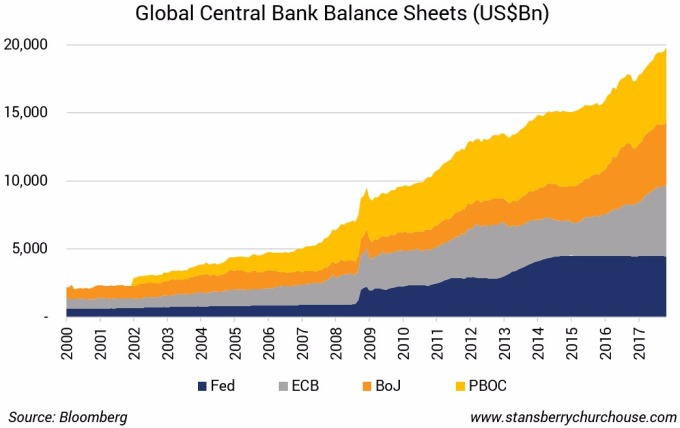

看看下面的圖表。它顯示了世界四大央行的累計資產負債表。美聯儲 (Fed)、歐洲央行 (ECB)、日本央行 (BOJ) 和中國人民銀行 (PBOC)。

Fed 可能會縮減其資產負債表並有效地出售資產(即不將到期債券收益轉為新債券)。但其他全球性的中央銀行則不然。

但是看看過去 10 年中央銀行政策造成的巨大規模。2007 年 1 月,這 4 家中央銀行的資產負債表上有 5 兆美元的資產。如今這個數字接近 20 兆美元,而且還在增長。中央銀行們仍然將越來越多的資金投入全球金融體系。

如果不是這種無情的印鈔浪潮推波助瀾,比特幣能達到 14000 美元嗎?

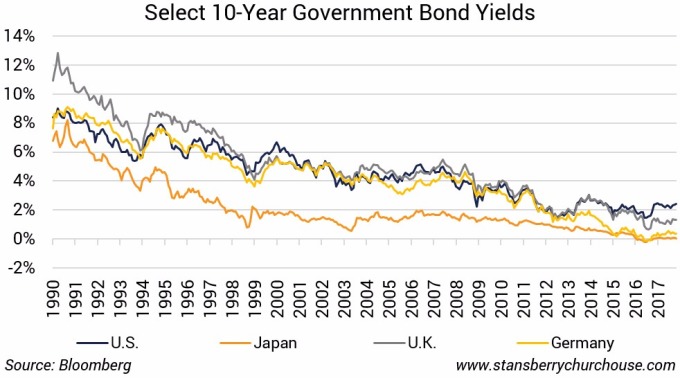

再看看下面的圖表。這顯示了自 1990 年以來美國、日本、德國和英國的 10 年期國債收益率。儘管在過去幾個月觸底反彈,收益率仍然接近歷史低點。

換句話說,單靠這樣的利率水準你不可能賺到什麼錢。

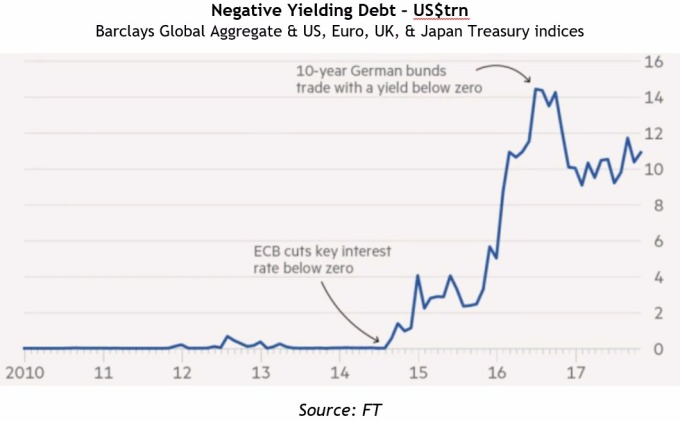

雖然目前似乎沒有太多時間,儘管市場緊盯著比特幣 2100 億美元的市值,但市場上仍有 11 兆美元的未償還債務額提供投資者負利率的選擇 -- 換句話說,保證虧錢的交易。

負利率資產已經夠是夠愚蠢的了,11 兆美元?簡直是荒唐。

在這種情況下,資金正湧入非傳統資產類別(如加密貨幣)來尋找回報,還會有疑問嗎?

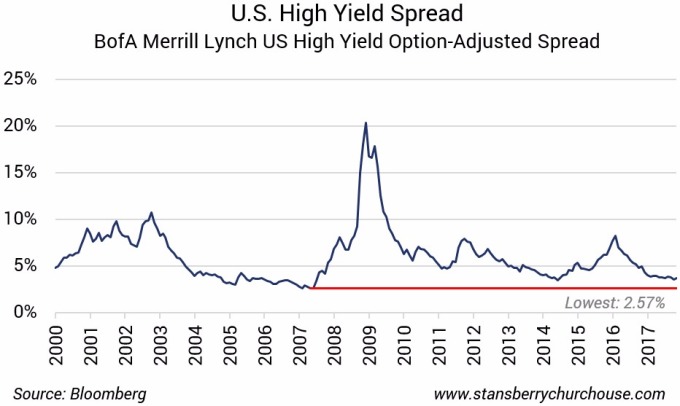

垃圾債券擠壓

而且來自其他資產的回報率也正受擠壓。

看看下面的圖表,顯示高收益(即垃圾 / 非投資級別)債券與「無風險」國庫券的歷史價差。

在與國庫券價差達到 350 個基點(3.5%)時,也正是金融危機爆發前,垃圾債券利差觸及數十年來的低點。

何時何處結束?

沒人能回答這個問題。

但眼前很明顯的事實是,在全球經濟危機剛度過 10 週年紀念時,中央銀行們仍繼續將數兆美元投入到金融體系當中,這應該讓所有人都為之擔憂。

當這個全球經濟循環周期結束時,它們該怎麼辦?如果全球急劇收縮,它們打算採取什麼行動?再多印幾兆美元的紙幣?多買一些債券?將利率再次壓回到零以下?

沒有人能回答這些問題。

沒有留言:

張貼留言